4 Karakteristik Kualitatif Laporan Keuangan

Terdapat empat karakteristik kualitatif pokok yaitu. Laporan keuangan adalah catatan informasi keuangan suatu perusahaan dalam periode akuntansi yang berguna untuk mengetahui kinerja suatu perusahaan tersebut.

Karakteristik Kualitatif Laporan Keuangan Lengkap

Terdapat empat karakter kualitatif pokok yaitu.

4 karakteristik kualitatif laporan keuangan. Demikian penjelasan mengenai 7 Karakteristik Kualitatif. Karakteristik ini mengganti 4 karakteristik pokok dalam Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan KKDPLK yang terdiri dari. Diasumsikan pemakai laporan keuangan memiliki pengetahuan yang memadai.

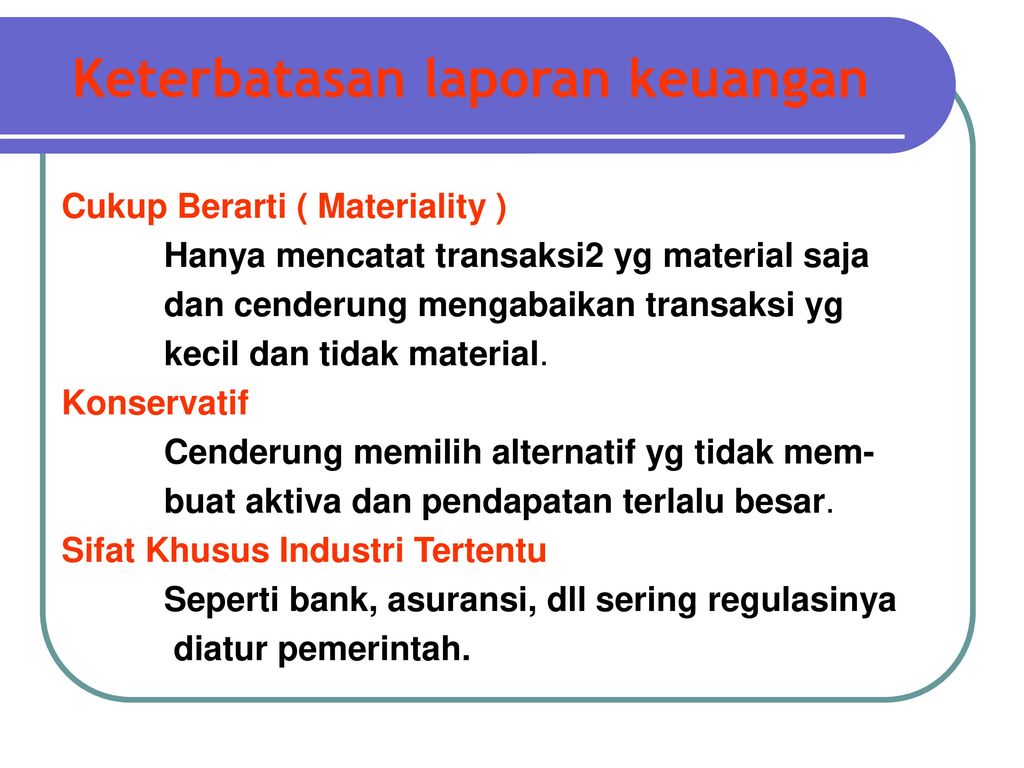

Laporan Keuangan harus memenuhi 7 karakteristik kualitas informasi akuntansi agar benar-benar bermanfaat dan bisa dijadikan sebagai dasar untuk pengambilan keputusan strategis. Laporan keuangan merupakan salah satu bentuk pertanggung jawaban atas seluruh transaksi keuangan yang dilakukan suatu perusahaan. Berikut ini merupakan prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki.

Karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi. Karakteristik Laporan Keuangan adalah segala ukuran normatif yang harus diwujudkan dalam sistem informasi akuntansi untuk memenuhu tujuan laporan keuangan. Masing-masing karakteristik tersebut dapat diuraikan berikut ini.

Kualitas penting informasi adalah kemudahannya untuk segera dapat dipahami oleh pemakai. Tetapi tetap saja hal ini membutuhkan keseimbangan antar karakteristik kualitatif. Dapat dipahami relevan keandalan dan dapat diperbandingkan.

4 Karakteristik Kualitatif Laporan Keuangan Karakteristik laporan keuangan adalah ukuran normatif yang harus dimiliki oleh sebuah informasi akuntansi sehingga berkualitas dan dapat mencapai tujuannya. Bila laporan keuangan yang sudah kita buat dengan susah payah tidak digunakan tapi hanya menjadi seonggok tumpukkan kertas tanpa makna. Informasi ini bisa diguanakan bagi pihak internal seperti manajemen karyawan dan juga pihak eksternal seperti investor kreditor.

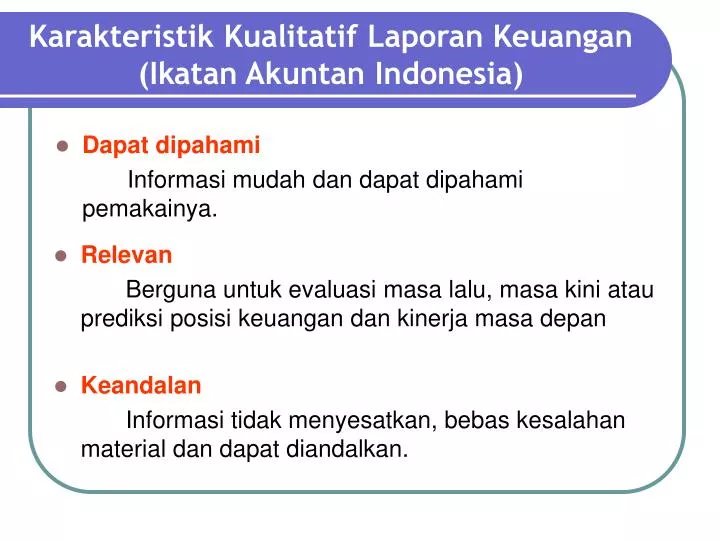

Oleh karena itu informasi yang ditampilkan dalam laporan keuangan haruslah memenuhi karakteristik kualitatif. Karakteristik Kualitatif Laporan Keuangan - Menurut Ikatan Akuntan Indonesia 20105-8 laporan keuangan yang berguna bagi pemakai informasi bahwa harus terdapat empat karakteristik kualitatif pokok yaitu dapat dipahami relevan keandalan dan dapat diperbandingkan. Pengertian karakterisik kualitatif laporan keuangan pada SAK berbeda dengan SAP.

1 Dapat dipahami 2 Relevan 3 Keandalan dan 4 Dapat dibandingkan. Karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Empat Kualitas Utama sebuah Laporan Keuangan 1 Agustus 2013 in Jurnal Karakteristik kualitatif merupakan ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakai.

4 Karakteristik Laporan Keuangan yang Baik Menurut IAI. Keempat karakteristik berikut ini merupakan prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki. Agar berguna bagi pemakainya dalam pengambilan keputusan laporan keuangan harus memenuhi 4 karakteristik kualitatif yakni 1 dapat dipahami understandability 2 relevan relevance 3 keandalan realibility dan 4 dapat dibandingkan comparability.

Karakteristik Kualitatif merupakan ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakai. Karakteristik kualitatif fundamental laporan keuangan meliputi relevansi dan representasi. Karakteristik kualitatif laporan keuangan dibuat untuk menyediakan informasi yang bermanfaat guna mengevaluasi performa manajerial dan juga organisasional.

Agar dapat memenuhi kualitas yang dikehendaki dan dapat memenuhi kebutuhan penggunanya laporan keuangan perlu memenuhi empat karakteristik berikut. Karakteristik kualitatif merupakan ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakai KDP-LK paragraf 24. Karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya.

Karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Pelaporan keuangan akan mampu membantu memenuhi kewajiban perusahaan agar semakin akuntabel secara publik. Keseimbangan antar karakteristik kualitatif.

Agar dapat mencapai suatu kesinambungan yang benar dan tepat antara setiap macam normative yang sudah diterapkan dan dipenuhi oleh laporan keuangan pemerintah.

4 Karakteristik Kualitatif Laporan Keuangan Dan Manfaatnya Akuntan Muslim

Karakteristik Kualitatif Laporan Keuangan Ikatan Akuntan Indonesia Ppt Download

Teori Akuntansi Karakteristik Kualitatif Laporan Keuangan

4 Karakteristik Laporan Keuangan Yang Harus Anda Ketahui

Karakteristik Kualitatif Laporan Keuangan Pengertian Dan Jenis Jenisnya Accurate Online

Ppt Karakteristik Kualitatif Laporan Keuangan Ikatan Akuntan Indonesia Powerpoint Presentation Id 6629926

Karakteristik Laporan Keuangan Menurut Standar Akuntansi Keuangan Sak Per 1 Januari Triharyono Com

Karakteristik Kualitatif Laporan Keuangan Gustani Id

8 Karakteristik Laporan Keuangan Yang Baik Bagi Perusahaan

Karakteristik Kualitatif Laporan Keuangan Ivan Ferlianda

4 Karakteristik Kualitatif Laporan Keuangan Dan Manfaatnya Akuntan Muslim

{kind=link}

Posting Komentar untuk "4 Karakteristik Kualitatif Laporan Keuangan"